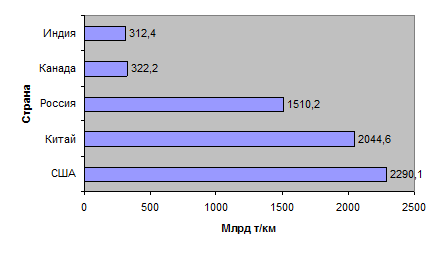

Рис.2. Грузооборот3

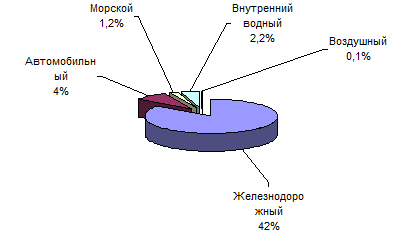

В I квартале 2010 года отрасль вышла на третье место в России по пассажирообороту, пропустив вперед автобусный и воздушный транспорт. Однако по грузообороту она по-прежнему занимает лидирующее положение на транспорте. На нее приходится свыше 42% грузооборота Российской Федерации (рис.3-4). Хотя в настоящее время на сети дорог курсирует уже 100 фирменных поездов (что составляет 16% от всех поездов), наиболее востребованными по-прежнему остаются перевозки в плацкартных вагонах.

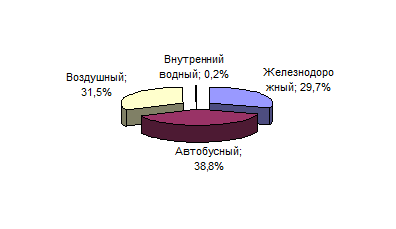

Структура пассажирооборота такова: 56% всех пассажирских перевозок осуществляется в плацкартных вагонах, 28% в купейных вагонах, 14% в общих вагонах и только 1% в СВ4.

Рис.3 Структура российского пассажирооборота в I квартале 2010 года5

Рис.4 Структура российского грузооборота в 2009 году6

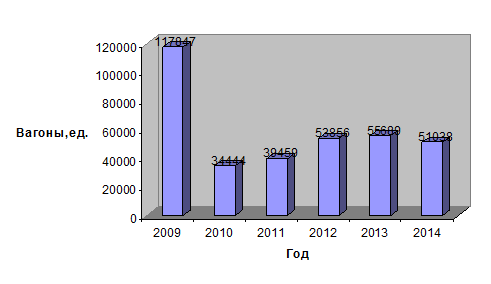

Современные стандарты перевозок требуют большей безопасности, качества, скорости, однако этому объективно препятствует высокий уровень износа основных фондов компании. В 2009 году у 117 тыс. грузовых вагонов рабочего парка вагонов сети российских железных дорог был просрочен нормативный срок службы, в 2010 году таковых будет 34 тыс. вагонов, 2011 году - 39 тыс., 2012 году - 53 тыс., 2013 году — 55 тыс., 2014-м — 51 тыс. вагонов (рис. 5). Запретительные меры по эксплуатации вагонов с истекшим сроком службы должны обеспечить стабильную загрузку и повышенный спрос на новый железнодорожный подвижной состав, а также стимулировать обновление парка в целом.

Рис.5. Наличие вагонов с просроченным сроком службы7

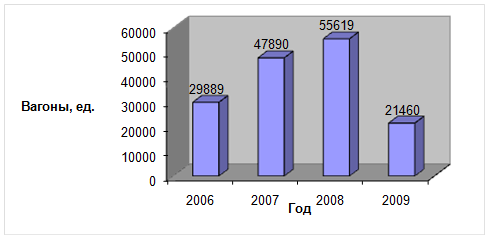

В 2008 году объемы производства подвижного состава почти в два раза увеличились по сравнению с 2006-м. В 2009 году заказы на вагоностроительных заводах подтверждены контрактами только на 21,5 тысячи вагонов, что составляет лишь 45% уровня производства 2007 года (рис. 6).

Рис.6. Приобретение новых вагонов в 2006-2009гг.8

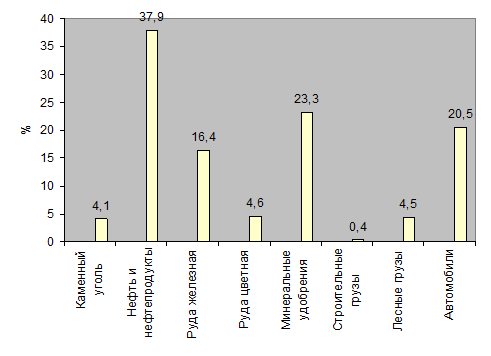

Другая проблема состоит в том, что на рынке железнодорожных перевозок появились конкуренты компании ОАО "РЖД", которые привлекают в свой актив быстровозрастающий объем самых доходных перевозок. Им это удается, поскольку они располагают постоянно увеличивающейся долей специализированных вагонов. Это и позволяет им привлекать растущую долю высокодоходных грузов. Структура перевозок независимых компаний показана на рис.7. Большая часть перевозок компаний-операторов приходится на нефть и нефтепродукты, минеральные удобрения и автомобили.

Рис.7. Доля компаний-операторов9

Сегодня в собственности частных компаний не менее 30% вагонов, и перевозят они в них более трети грузов. К 2011 г. объем их перевозок может сравняться с объемами компании ОАО "РЖД". Только за последние пять лет они увеличили свой объем перевозок в 1,5 раза10. Компании-конкуренты находятся в разной ответственности за состояние и воспроизводство перевозок. ОАО «РЖД» должно воспроизводить и наращивать перевозочный потенциал с учетом последних достижений науки и техники. Это касается не только вагонов и локомотивов, но и железнодорожного пути, мостов, тоннелей, ремонтных депо, строительства подъездных путей к портам и терминалам, прокладки на ряде участков вторых линий и других работ. Забота же частных компаний - наращивание своего вагонного парка и поиск наиболее доходных клиентов, т. е. масштабы решаемых ими проблем несопоставимы. В заключении необходимо отметить, что железнодорожный транспорт является стержневым видом транспортного комплекса России. Его дальнейшее развитие позволит вовлечь в систему хозяйственных связей новые малоосвоенные районы, имеющие значительные ресурсы, увеличив в них уровень занятости населения и его доходы, развить социальную сферу, увеличить совокупный спрос и общий объем BBП. Конкурентоспособность железных дорог во многом зависит от степени совершенства их основных производственных фондов. Главной проблемой, сдерживающей рост эффективности перевозок, является высокая степень износа локомотивов, вагонов. Хотя за последние два года в связи с заменой старого подвижного состава на новый средний уровень их износа снизился, но большая его часть устарела не только физически, но и морально. Его технико-экономические характеристики не соответствуют современным стандартам. Необходимо ускорение темпов его обновления. Это диктуется задачей повышения конкурентоспособности железных дорог. Нынешний рынок железнодорожных перевозок является конкурентным. Кроме ОАО «РЖД» на нем работают частные операторские компании. Конкуренция может быть как созидательной, так и разрушительной силой, стимулировать развитие и сдерживать его. Конкуренция между ОАО «РЖД» и операторскими компаниями в ее сегодняшнем варианте имеет много противоестественного, не соответствующего объективным условиям работы одних и других. Частные перевозчики необходимы в их нынешней организации, но в статусе не конкурентов, а союзников в борьбе за более высокий уровень российских железных дорог по отношению к железным дорогам других стран и других видов транспорта.

Определение вместимости и геометрических параметров платформы

По грузоподъемности mг выбираем вместимость платформы Vк в м3, из условия: Vк=kг∙mг , kг=0,6…0,75. Vк=0,7∙10=7 м3 Подбираем внутренние размеры платформы автомобиля в м:bк, hк, lк. Vк=bк∙hк∙lк Vк=2,57∙0,5∙5,44=6,99 м3 Ширина платформы bк=1,39∙В. В-колея авто ...

Оперативное командование и планирование работы станции Новокузнецк-Северный

1. Начальник смены района является непосредственным руководителем и организатором всей работы в смене. Начальник смены района обязан: а) контролировать соблюдение безопасности движения и техники безопасности работниками станции в смене; б) согласовывать план работы с начальником смены УЖДТ, поездны ...

Расчет годовой производственной программы

Расчет годовой производственной программы по ТО и КР. После расчета коэффициента технической готовности парка, расчета годового пробега автомобилей, рассчитывается количество капитальных ремонтов за год и технических обслуживаний по видам () за год. При этом имеют ввиду, что при пробеге автомобиля ...